UTILITA'

Il Codice della crisi e dell’insolvenza per le imprese minori

A seguito della pubblicazione in Gazzetta Ufficiale del 1° luglio 2022 dell’ultimo decreto correttivo (D.Lgs. 17 giugno 2022, n. 83), è entrato in vigore il 15 luglio 2022 il nuovo Codice della crisi d’impresa e dell’insolvenza (D.Lgs. 12 gennaio 2019, n. 14).

Negli anni il Codice è stato interessato da diversi interventi legislativi e diverse modifiche.

In questa occasione ci preme segnalare che molte novità riguardano anche le imprese che non sono in stato di crisi.

In particolare, la principale novità per le imprese che non sono ancora in crisi è rappresentata dall’obbligo:

• per l’imprenditore individuale di «adottare misure idonee a rilevare tempestivamente lo stato di crisi e assumere senza indugio le iniziative necessarie a farvi fronte»;

• per l’imprenditore collettivo (società ed enti) di adottare «un assetto organizzativo adeguato ai sensi dell’art. 2086 del codice civile, ai fini della tempestiva rilevazione dello stato di crisi e dell’assunzione di idonee iniziative».

Le nuove norme non sono solo un obbligo, ma devono essere colte come un’importante opportunità per la gestione dell’azienda. Adeguatezza delle misure e degli assetti per la tempestiva rilevazione della crisi d'impresa Dal 15 luglio, in base al comma 1 dell’art. 3 del D.Lgs. 12 gennaio 2019, n. 14, l’imprenditore individuale deve adottare misure idonee a rilevare tempestivamente lo stato di crisi e assumere senza indugio le iniziative necessarie a farvi fronte.

Successivamente, al comma 3, è previsto che l’assetto dell’impresa, organizzativo, amministrativo e contabile, in linea con le previsioni dell’art. 2086 c.c., deve consentire all’imprenditore collettivo di prevedere tempestivamente l’emersione della crisi e assumere idonee iniziative.

Ai fini della previsione dell'emersione della crisi d'impresa, le misure idonee e gli adeguati assetti d’impresa di cui sopra, devono consentire di:

a) rilevare eventuali squilibri di carattere patrimoniale o economico-finanziario, rapportati alle specifiche caratteristiche dell’impresa e dell’attività imprenditoriale svolta dal debitore;

b) verificare la sostenibilità dei debiti e le prospettive di continuità aziendale almeno per i dodici mesi successivi e rilevare i segnali di cui al comma 4;

c) ricavare le informazioni necessarie a utilizzare la lista di controllo particolareggiata e a effettuare il test pratico per la verifica della ragionevole perseguibilità del risanamento di cui all’art. 13, al comma 2” del Codice.

La norma precisa altresì che costituiscono segnali per la previsione dell'emersione della crisi:

a) l'esistenza di debiti per retribuzioni scaduti da almeno trenta giorni pari a oltre la metà dell'ammontare complessivo mensile delle retribuzioni;

b) l'esistenza di debiti verso fornitori scaduti da almeno novanta giorni di ammontare superiore a quello dei debiti non scaduti;

c) l'esistenza di esposizioni nei confronti delle banche e degli altri intermediari finanziari che siano scadute da più di sessanta giorni o che abbiano superato da almeno sessanta giorni il limite degli affidamenti ottenuti in qualunque forma purché rappresentino complessivamente almeno il cinque per cento del totale delle esposizioni;

d) l'esistenza di una o più delle esposizioni debitorie previste dall'art. 25-novies, comma 1", nei confronti di creditori pubblici qualificati (Inps, Inail, Agenzia delle Entrate, Agenzia delle Entrate-Riscossione).

Quanto già previsto nell’art. 2086 c.c. per l’imprenditore collettivo è quindi esteso anche all’imprenditore individuale, il quale deve adottare misure idonee a rilevare tempestivamente lo stato di crisi e assumere senza indugio le iniziative necessarie per farvi fronte. All’impresa collettiva viene chiesto di attivare adeguati assetti organizzativi, amministrativi e contabili, in base alla natura e dimensione dell’impresa. L’assetto risulta adeguato laddove permetta la tempestiva rilevazione dell’eventuale stato di crisi, nonché l’adozione e l’attuazione di misure volte al suo superamento.

Come si è detto, al fine di prevedere tempestivamente l’emersione della crisi d’impresa, gli assetti devono consentire congiuntamente di:

1. rilevare eventuali squilibri di carattere patrimoniale o economico-finanziario;

2. verificare la sostenibilità dei debiti e la prospettiva di continuità aziendale almeno per i dodici mesi successivi, nonché di rilevare i segnali di allarme relativamente ai debiti scaduti e ad eventuali esposizioni nei confronti delle banche e degli altri intermediari finanziari;

3. ricavare le informazioni necessarie per utilizzare la lista di controllo particolareggiata per poter effettuare il test pratico1 per la verifica della ragionevole perseguibilità del risanamento.

Non è previsto un modello obbligatorio e specifico per la predisposizione di un assetto adeguato, lasciando libero arbitrio alla valutazione discrezionale da parte degli imprenditori.

Può essere di aiuto, per chiarire le idee, la recente sentenza n. 188/2021 del Tribunale di Cagliari che ha evidenziato le seguenti inadeguatezze legate all’assetto organizzativo:

• “organigramma non aggiornato e difetta dei suoi elementi essenziali;

• assenza di un mansionario;

• inadeguata progettazione della struttura organizzativa e polarizzazione in capo a una o poche risorse umane di informazioni vitali per l’ordinaria gestione dell’impresa (ufficio amministrativo);

• assenza di un sistema di gestione e monitoraggio dei principali rischi aziendali.” Per quanto riguarda l’assetto amministrativo:

• “mancata redazione di un budget di tesoreria;

• mancata redazione di strumenti di natura previsionale;

• mancata redazione di una situazione finanziaria giornaliera;

• assenza di strumenti di reporting;

• mancata redazione di un piano industriale.”

In ultimo, per quanto concerne l’assetto contabile:

• “la contabilità generale non consente di rispettare i termini per la formazione del progetto di bilancio e per garantire l’informativa ai sindaci;

• assenza di una procedura formalizzata di gestione e monitoraggio dei crediti da incassare;

• analisi di bilancio unicamente finalizzata alla redazione della relazione sulla gestione;

• mancata redazione del rendiconto finanziario.

La lista di controllo e il test pratico sono contenuti nell’allegato al Decreto dirigenziale del Ministero della giustizia del 28 settembre 2021. Perché adeguarsi?

Adeguarsi ai principi imposti dal Codice della Crisi è innanzitutto necessario per il bene e lo sviluppo dell’impresa. Ma rispettare la norma è anche l’unica soluzione che consente a imprenditori e amministratori di società di evitare (o attenuare) responsabilità personali. ATTENZIONE: Si ricorda che, dal 16 marzo 2019, l’art. 2476 del Codice Civile ha aggiunto alle tradizionali forme di responsabilità degli amministratori di S.r.l. (verso la società, con azione da parte dei soci, nonché verso il terzo o il singolo socio in caso di danni diretti causati da atti dolosi o colposi), la responsabilità verso i creditori sociali per l’inosservanza degli obblighi inerenti alla conservazione dell’integrità del patrimonio sociale.

L’azione può essere proposta dai creditori quando il patrimonio sociale risulta insufficiente al soddisfacimento dei loro crediti. L’amministratore di una S.r.l. rischia quindi il proprio intero patrimonio personale se non ha adottato tutti gli strumenti necessari per la conservazione del patrimonio sociale. E non è il caso di farsi trarre in inganno dalla “buona salute” dell’impresa. Le aziende sane non sono immuni da rischi, soprattutto in un contesto sempre più mutevole ed incerto come quello che sta caratterizzando gli ultimi anni.

In una recente sentenza del 19 gennaio 2022 il Tribunale Cagliari ha stabilito che la violazione del dovere di predisporre adeguati assetti organizzativi è più grave quando la società non si trova in crisi, perché è proprio in questa fase che l’impresa ha le risorse anche economiche necessarie per predisporre con efficacia le opportune misure organizzative, contabili e amministrative.

La funzionalità di adeguati assetti volti alla tempestiva emersione dello stato di crisi viene peraltro premiata dalle misure previste dall’art. 25 del Codice della crisi, in quanto il poterne beneficiare è subordinato alla iniziativa tempestiva dell’organo amministrativo.

Si segnala infine che diverse Camere di Commercio stanno attivando Bandi che assegnano contributi a fondo perduto (voucher) finalizzati alla diffusione e allo sviluppo della prevenzione della crisi d’impresa, agevolando in particolare la partecipazione delle imprese ad iniziative di formazione e o di valutazione dell’adeguatezza della propria struttura organizzativa, economico e finanziaria, nonché l’acquisto di software.

La norma impone a tutte le imprese, senza alcun esonero legato alle dimensioni, di adeguare il sistema organizzativo, amministrativo e contabile ma prevede che lo stesso sia “adeguato alla natura e alle dimensioni dell'impresa”. Non esiste quindi una formula unica per tutte le imprese, ma è necessario adeguarsi per evitare le conseguenze.

A seguito della pubblicazione in Gazzetta Ufficiale del 1° luglio 2022 dell’ultimo decreto correttivo (D.Lgs. 17 giugno 2022, n. 83), è entrato in vigore il 15 luglio 2022 il nuovo Codice della crisi d’impresa e dell’insolvenza (D.Lgs. 12 gennaio 2019, n. 14).

Negli anni il Codice è stato interessato da diversi interventi legislativi e diverse modifiche.

In questa occasione ci preme segnalare che molte novità riguardano anche le imprese che non sono in stato di crisi.

In particolare, la principale novità per le imprese che non sono ancora in crisi è rappresentata dall’obbligo:

• per l’imprenditore individuale di «adottare misure idonee a rilevare tempestivamente lo stato di crisi e assumere senza indugio le iniziative necessarie a farvi fronte»;

• per l’imprenditore collettivo (società ed enti) di adottare «un assetto organizzativo adeguato ai sensi dell’art. 2086 del codice civile, ai fini della tempestiva rilevazione dello stato di crisi e dell’assunzione di idonee iniziative».

Le nuove norme non sono solo un obbligo, ma devono essere colte come un’importante opportunità per la gestione dell’azienda. Adeguatezza delle misure e degli assetti per la tempestiva rilevazione della crisi d'impresa Dal 15 luglio, in base al comma 1 dell’art. 3 del D.Lgs. 12 gennaio 2019, n. 14, l’imprenditore individuale deve adottare misure idonee a rilevare tempestivamente lo stato di crisi e assumere senza indugio le iniziative necessarie a farvi fronte.

Successivamente, al comma 3, è previsto che l’assetto dell’impresa, organizzativo, amministrativo e contabile, in linea con le previsioni dell’art. 2086 c.c., deve consentire all’imprenditore collettivo di prevedere tempestivamente l’emersione della crisi e assumere idonee iniziative.

Ai fini della previsione dell'emersione della crisi d'impresa, le misure idonee e gli adeguati assetti d’impresa di cui sopra, devono consentire di:

a) rilevare eventuali squilibri di carattere patrimoniale o economico-finanziario, rapportati alle specifiche caratteristiche dell’impresa e dell’attività imprenditoriale svolta dal debitore;

b) verificare la sostenibilità dei debiti e le prospettive di continuità aziendale almeno per i dodici mesi successivi e rilevare i segnali di cui al comma 4;

c) ricavare le informazioni necessarie a utilizzare la lista di controllo particolareggiata e a effettuare il test pratico per la verifica della ragionevole perseguibilità del risanamento di cui all’art. 13, al comma 2” del Codice.

La norma precisa altresì che costituiscono segnali per la previsione dell'emersione della crisi:

a) l'esistenza di debiti per retribuzioni scaduti da almeno trenta giorni pari a oltre la metà dell'ammontare complessivo mensile delle retribuzioni;

b) l'esistenza di debiti verso fornitori scaduti da almeno novanta giorni di ammontare superiore a quello dei debiti non scaduti;

c) l'esistenza di esposizioni nei confronti delle banche e degli altri intermediari finanziari che siano scadute da più di sessanta giorni o che abbiano superato da almeno sessanta giorni il limite degli affidamenti ottenuti in qualunque forma purché rappresentino complessivamente almeno il cinque per cento del totale delle esposizioni;

d) l'esistenza di una o più delle esposizioni debitorie previste dall'art. 25-novies, comma 1", nei confronti di creditori pubblici qualificati (Inps, Inail, Agenzia delle Entrate, Agenzia delle Entrate-Riscossione).

Quanto già previsto nell’art. 2086 c.c. per l’imprenditore collettivo è quindi esteso anche all’imprenditore individuale, il quale deve adottare misure idonee a rilevare tempestivamente lo stato di crisi e assumere senza indugio le iniziative necessarie per farvi fronte. All’impresa collettiva viene chiesto di attivare adeguati assetti organizzativi, amministrativi e contabili, in base alla natura e dimensione dell’impresa. L’assetto risulta adeguato laddove permetta la tempestiva rilevazione dell’eventuale stato di crisi, nonché l’adozione e l’attuazione di misure volte al suo superamento.

Come si è detto, al fine di prevedere tempestivamente l’emersione della crisi d’impresa, gli assetti devono consentire congiuntamente di:

1. rilevare eventuali squilibri di carattere patrimoniale o economico-finanziario;

2. verificare la sostenibilità dei debiti e la prospettiva di continuità aziendale almeno per i dodici mesi successivi, nonché di rilevare i segnali di allarme relativamente ai debiti scaduti e ad eventuali esposizioni nei confronti delle banche e degli altri intermediari finanziari;

3. ricavare le informazioni necessarie per utilizzare la lista di controllo particolareggiata per poter effettuare il test pratico1 per la verifica della ragionevole perseguibilità del risanamento.

Non è previsto un modello obbligatorio e specifico per la predisposizione di un assetto adeguato, lasciando libero arbitrio alla valutazione discrezionale da parte degli imprenditori.

Può essere di aiuto, per chiarire le idee, la recente sentenza n. 188/2021 del Tribunale di Cagliari che ha evidenziato le seguenti inadeguatezze legate all’assetto organizzativo:

• “organigramma non aggiornato e difetta dei suoi elementi essenziali;

• assenza di un mansionario;

• inadeguata progettazione della struttura organizzativa e polarizzazione in capo a una o poche risorse umane di informazioni vitali per l’ordinaria gestione dell’impresa (ufficio amministrativo);

• assenza di un sistema di gestione e monitoraggio dei principali rischi aziendali.” Per quanto riguarda l’assetto amministrativo:

• “mancata redazione di un budget di tesoreria;

• mancata redazione di strumenti di natura previsionale;

• mancata redazione di una situazione finanziaria giornaliera;

• assenza di strumenti di reporting;

• mancata redazione di un piano industriale.”

In ultimo, per quanto concerne l’assetto contabile:

• “la contabilità generale non consente di rispettare i termini per la formazione del progetto di bilancio e per garantire l’informativa ai sindaci;

• assenza di una procedura formalizzata di gestione e monitoraggio dei crediti da incassare;

• analisi di bilancio unicamente finalizzata alla redazione della relazione sulla gestione;

• mancata redazione del rendiconto finanziario.

La lista di controllo e il test pratico sono contenuti nell’allegato al Decreto dirigenziale del Ministero della giustizia del 28 settembre 2021. Perché adeguarsi?

Adeguarsi ai principi imposti dal Codice della Crisi è innanzitutto necessario per il bene e lo sviluppo dell’impresa. Ma rispettare la norma è anche l’unica soluzione che consente a imprenditori e amministratori di società di evitare (o attenuare) responsabilità personali. ATTENZIONE: Si ricorda che, dal 16 marzo 2019, l’art. 2476 del Codice Civile ha aggiunto alle tradizionali forme di responsabilità degli amministratori di S.r.l. (verso la società, con azione da parte dei soci, nonché verso il terzo o il singolo socio in caso di danni diretti causati da atti dolosi o colposi), la responsabilità verso i creditori sociali per l’inosservanza degli obblighi inerenti alla conservazione dell’integrità del patrimonio sociale.

L’azione può essere proposta dai creditori quando il patrimonio sociale risulta insufficiente al soddisfacimento dei loro crediti. L’amministratore di una S.r.l. rischia quindi il proprio intero patrimonio personale se non ha adottato tutti gli strumenti necessari per la conservazione del patrimonio sociale. E non è il caso di farsi trarre in inganno dalla “buona salute” dell’impresa. Le aziende sane non sono immuni da rischi, soprattutto in un contesto sempre più mutevole ed incerto come quello che sta caratterizzando gli ultimi anni.

In una recente sentenza del 19 gennaio 2022 il Tribunale Cagliari ha stabilito che la violazione del dovere di predisporre adeguati assetti organizzativi è più grave quando la società non si trova in crisi, perché è proprio in questa fase che l’impresa ha le risorse anche economiche necessarie per predisporre con efficacia le opportune misure organizzative, contabili e amministrative.

La funzionalità di adeguati assetti volti alla tempestiva emersione dello stato di crisi viene peraltro premiata dalle misure previste dall’art. 25 del Codice della crisi, in quanto il poterne beneficiare è subordinato alla iniziativa tempestiva dell’organo amministrativo.

Si segnala infine che diverse Camere di Commercio stanno attivando Bandi che assegnano contributi a fondo perduto (voucher) finalizzati alla diffusione e allo sviluppo della prevenzione della crisi d’impresa, agevolando in particolare la partecipazione delle imprese ad iniziative di formazione e o di valutazione dell’adeguatezza della propria struttura organizzativa, economico e finanziaria, nonché l’acquisto di software.

La norma impone a tutte le imprese, senza alcun esonero legato alle dimensioni, di adeguare il sistema organizzativo, amministrativo e contabile ma prevede che lo stesso sia “adeguato alla natura e alle dimensioni dell'impresa”. Non esiste quindi una formula unica per tutte le imprese, ma è necessario adeguarsi per evitare le conseguenze.

Gli adempimenti per l’adeguato assetto organizzativo

La riforma della crisi d’impresa (D.Lgs. n. 14/2019) ha introdotto una serie di misure volte a sensibilizzare gli organi di amministrazione e di controllo delle società, obbligandoli ad attuare procedure codificate per la rilevazione tempestiva della crisi d’impresa.

In particolare l’art. 2086 c.c. pone a carico dell’imprenditore che operi in forma societaria o collettiva:

• Il dovere di istituire un assetto organizzativo, amministrativo e contabile adeguato alla natura e alle dimensioni dell’impresa, anche in funzione della rilevazione tempestiva della crisi;

• Il dovere di attivarsi per l’adozione e l’attuazione di uno degli strumenti previsti dall’ordinamento per il superamento della crisi e il recupero della continuità aziendale;

• l’obbligo di mantenere adeguati assetti organizzativi, valutandone l’adeguatezza periodicamente.

Non esiste una precisa indicazione di quale sia l’assetto più adeguato per una impresa, sulla base della sua natura e dimensione. Normalmente si considera che l’obiettivo imposto dall’art. 2086 c.c. possa essere raggiunto attraverso le seguenti misure minime:

• la stesura di un organigramma delle varie funzioni aziendali con la divisione delle mansioni e delle responsabilità;

• l’istituzione di un’adeguata pianificazione finanziaria con previsioni degli incassi e pagamenti dei 6 mesi successivi;

• la stesura di bilanci di previsione (budget mensili e piani triennali) per analizzare gli scostamenti con i consuntivi;

• il calcolo degli indicatori patrimoniali, economici e finanziari sia consuntivi sia preventivi;

• l’analisi dei principali rischi che incombono sull’impresa e che possono minare la continuità aziendale (risk management);

• il monitoraggio del superamento delle soglie relative a eventuali mancati pagamenti nei confronti dei cosiddetti creditori istituzionali

• il monitoraggio della Centrale Rischi Banca d’Italia;

• la formalizzazione di reporting interni da conservare agli atti anche ai fini di prova.

Le attività da porre in essere sono diverse e potrebbero apparire molto impegnative per realtà quali micro o piccole imprese.

In particolare, anche nelle imprese più piccole, è ritenuto necessario adottare, per esempio, adeguati strumenti a supporto del controllo di gestione, tra cui:

• la predisposizione di bilanci infrannuali;

• la costruzione di un budget di cassa;

• la costruzione di un budget economico.

Con la redazione delle situazioni di verifica infrannuali l’impresa potrà verificare i principali scostamenti rispetto alla situazione periodica relativa al corrispondente periodo dell’esercizio precedente, determinare alcuni indicatori chiave del risultato aziendale (key performance indicators), verificandone l’andamento storico, e verificare il superamento degli indicatori settoriali di crisi introdotti dalla riforma sulla crisi di impresa (ove necessario il calcolo).

Con il budget di cassa (o di tesoreria), l’impresa redige un piano finanziario che evidenzia i flussi finanziari prospettici, rappresentando le entrate e le uscite finanziarie attese dell’impresa e quindi la capacità di far fronte ai propri impegni finanziari pianificati.

Il Codice della crisi specifica che la verifica della sostenibilità del debito debba essere effettuata per almeno i 6 mesi successivi e in tal senso il budget di tesoreria consente all’imprenditore di verificare l’evoluzione delle disponibilità liquide (o deficit di cassa) mese per mese e consente altresì la determinazione del DSCR (debt service coverage ratio), uno dei principali e più utilizzati indici di bancabilità di un’impresa.

Il budget annuale è infine lo strumento che guida l’imprenditore al raggiungimento degli obiettivi prefissati di gestione. Le situazioni di verifica infrannuali consentiranno poi l’analisi degli scostamenti rispetto alle previsioni iniziali di budget, suggerendo eventuali interventi. Questo approccio consente di adeguare velocemente gli obiettivi da raggiungere, le azioni/correzioni da intraprendere, i fabbisogni finanziari necessari a sostenere la crescita.

Il Codice prevede, sempre a carico degli amministratori, anche l’obbligo di mantenere adeguati assetti organizzativi, valutandone l’adeguatezza almeno ogni sei mesi.

Per effetto di tale obbligo anche gli amministratori delegati delle S.r.l. hanno oggi il dovere di “Riferire al Consiglio di amministrazione (e al Collegio sindacale ove presente) con la periodicità fissata dallo statuto e in ogni caso almeno ogni 6 mesi, sul generale andamento della gestione e sulla sua prevedibile evoluzione nonché sulle operazioni di maggior rilievo, per le loro dimensioni o caratteristiche effettuate dalla società (o delle sue controllate).”.

Dal punto di vista operativo, l’informativa relativa al secondo semestre di ciascun anno potrà essere fornita nella relazione sulla gestione del bilancio annuale (in caso di bilancio abbreviato, con esonero della relazione sulla gestione, l’informativa potrà essere fornita nel verbale del Consiglio di amministrazione che approva il progetto di bilancio annuale), mentre l’informativa relativa al primo semestre di ciascun anno va formalizzata con verbale apposito da trascrivere sul libro delle adunanze del Consiglio di amministrazione generalmente entro il 30 settembre di ogni anno.

Ricordiamo che se gli amministratori non operano al fine di predisporre gli adeguati assetti si è in presenza di un grave inadempimento. Gli amministratori potrebbero dover rispondere col proprio patrimonio per il mancato pagamento dei debiti dell’impresa in quanto, non avendo adottato adeguati assetti, non hanno vigilato sull’arrivo della crisi e non si sono pertanto attivati per affrontarla.

La riforma della crisi d’impresa (D.Lgs. n. 14/2019) ha introdotto una serie di misure volte a sensibilizzare gli organi di amministrazione e di controllo delle società, obbligandoli ad attuare procedure codificate per la rilevazione tempestiva della crisi d’impresa.

In particolare l’art. 2086 c.c. pone a carico dell’imprenditore che operi in forma societaria o collettiva:

• Il dovere di istituire un assetto organizzativo, amministrativo e contabile adeguato alla natura e alle dimensioni dell’impresa, anche in funzione della rilevazione tempestiva della crisi;

• Il dovere di attivarsi per l’adozione e l’attuazione di uno degli strumenti previsti dall’ordinamento per il superamento della crisi e il recupero della continuità aziendale;

• l’obbligo di mantenere adeguati assetti organizzativi, valutandone l’adeguatezza periodicamente.

Non esiste una precisa indicazione di quale sia l’assetto più adeguato per una impresa, sulla base della sua natura e dimensione. Normalmente si considera che l’obiettivo imposto dall’art. 2086 c.c. possa essere raggiunto attraverso le seguenti misure minime:

• la stesura di un organigramma delle varie funzioni aziendali con la divisione delle mansioni e delle responsabilità;

• l’istituzione di un’adeguata pianificazione finanziaria con previsioni degli incassi e pagamenti dei 6 mesi successivi;

• la stesura di bilanci di previsione (budget mensili e piani triennali) per analizzare gli scostamenti con i consuntivi;

• il calcolo degli indicatori patrimoniali, economici e finanziari sia consuntivi sia preventivi;

• l’analisi dei principali rischi che incombono sull’impresa e che possono minare la continuità aziendale (risk management);

• il monitoraggio del superamento delle soglie relative a eventuali mancati pagamenti nei confronti dei cosiddetti creditori istituzionali

• il monitoraggio della Centrale Rischi Banca d’Italia;

• la formalizzazione di reporting interni da conservare agli atti anche ai fini di prova.

Le attività da porre in essere sono diverse e potrebbero apparire molto impegnative per realtà quali micro o piccole imprese.

In particolare, anche nelle imprese più piccole, è ritenuto necessario adottare, per esempio, adeguati strumenti a supporto del controllo di gestione, tra cui:

• la predisposizione di bilanci infrannuali;

• la costruzione di un budget di cassa;

• la costruzione di un budget economico.

Con la redazione delle situazioni di verifica infrannuali l’impresa potrà verificare i principali scostamenti rispetto alla situazione periodica relativa al corrispondente periodo dell’esercizio precedente, determinare alcuni indicatori chiave del risultato aziendale (key performance indicators), verificandone l’andamento storico, e verificare il superamento degli indicatori settoriali di crisi introdotti dalla riforma sulla crisi di impresa (ove necessario il calcolo).

Con il budget di cassa (o di tesoreria), l’impresa redige un piano finanziario che evidenzia i flussi finanziari prospettici, rappresentando le entrate e le uscite finanziarie attese dell’impresa e quindi la capacità di far fronte ai propri impegni finanziari pianificati.

Il Codice della crisi specifica che la verifica della sostenibilità del debito debba essere effettuata per almeno i 6 mesi successivi e in tal senso il budget di tesoreria consente all’imprenditore di verificare l’evoluzione delle disponibilità liquide (o deficit di cassa) mese per mese e consente altresì la determinazione del DSCR (debt service coverage ratio), uno dei principali e più utilizzati indici di bancabilità di un’impresa.

Il budget annuale è infine lo strumento che guida l’imprenditore al raggiungimento degli obiettivi prefissati di gestione. Le situazioni di verifica infrannuali consentiranno poi l’analisi degli scostamenti rispetto alle previsioni iniziali di budget, suggerendo eventuali interventi. Questo approccio consente di adeguare velocemente gli obiettivi da raggiungere, le azioni/correzioni da intraprendere, i fabbisogni finanziari necessari a sostenere la crescita.

Il Codice prevede, sempre a carico degli amministratori, anche l’obbligo di mantenere adeguati assetti organizzativi, valutandone l’adeguatezza almeno ogni sei mesi.

Per effetto di tale obbligo anche gli amministratori delegati delle S.r.l. hanno oggi il dovere di “Riferire al Consiglio di amministrazione (e al Collegio sindacale ove presente) con la periodicità fissata dallo statuto e in ogni caso almeno ogni 6 mesi, sul generale andamento della gestione e sulla sua prevedibile evoluzione nonché sulle operazioni di maggior rilievo, per le loro dimensioni o caratteristiche effettuate dalla società (o delle sue controllate).”.

Dal punto di vista operativo, l’informativa relativa al secondo semestre di ciascun anno potrà essere fornita nella relazione sulla gestione del bilancio annuale (in caso di bilancio abbreviato, con esonero della relazione sulla gestione, l’informativa potrà essere fornita nel verbale del Consiglio di amministrazione che approva il progetto di bilancio annuale), mentre l’informativa relativa al primo semestre di ciascun anno va formalizzata con verbale apposito da trascrivere sul libro delle adunanze del Consiglio di amministrazione generalmente entro il 30 settembre di ogni anno.

Ricordiamo che se gli amministratori non operano al fine di predisporre gli adeguati assetti si è in presenza di un grave inadempimento. Gli amministratori potrebbero dover rispondere col proprio patrimonio per il mancato pagamento dei debiti dell’impresa in quanto, non avendo adottato adeguati assetti, non hanno vigilato sull’arrivo della crisi e non si sono pertanto attivati per affrontarla.

Nuovo assegno familiare unico universale

D.Lgs. 21 dicembre 2021, n. 230

Secondo quanto previsto dalla Legge delega n. 46/2021 e dal decreto attuativo D.Lgs. 21 dicembre 2021, n. 230, pubblicato in Gazzetta Ufficiale n. 309 del 30 dicembre 2021, a partire dal 1° marzo 2022, sarà introdotto nel nostro ordinamento l’assegno unico universale, la cui misura mensile è determinata in base all’indicatore della situazione economica (ISEE).

L’assegno prevede il superamento, da marzo 2022 delle seguenti misure per figli a carico:

L’assegno è riconosciuto senza limiti di età per ciascun figlio con disabilità.

La domanda per il riconoscimento dell’assegno potrà essere presentata a decorrere dal 1° gennaio 2022 con modalità analoghe a quella per la richiesta di ANF. La presentazione della domanda avviene in modalità telematica all’INPS ovvero presso gli istituti di patronato.

In attesa di ulteriori disposizioni, i dipendenti che hanno all’attivo una domanda di ANF autorizzata con copertura fino a giugno 2022 riceveranno il trattamento relativo fino al cedolino di febbraio 2022. Da marzo 2022, previa presentazione della domanda, sarà erogato il nuovo assegno con pagamento diretto da parte dell’INPS su conto corrente (e non più in busta paga).

D.Lgs. 21 dicembre 2021, n. 230

Secondo quanto previsto dalla Legge delega n. 46/2021 e dal decreto attuativo D.Lgs. 21 dicembre 2021, n. 230, pubblicato in Gazzetta Ufficiale n. 309 del 30 dicembre 2021, a partire dal 1° marzo 2022, sarà introdotto nel nostro ordinamento l’assegno unico universale, la cui misura mensile è determinata in base all’indicatore della situazione economica (ISEE).

L’assegno prevede il superamento, da marzo 2022 delle seguenti misure per figli a carico:

- detrazioni fiscali;

- assegno nucleo familiare (ANF).

- il figlio maggiorenne a carico frequenti un corso di formazione scolastica o professionale ovvero un corso di laurea;

- svolga un tirocinio ovvero un’attività lavorativa con un reddito complessivo inferiore a 8.000 euro;

- sia registrato come disoccupato e in cerca di un lavoro presso i servizi pubblici per l’impiego o svolga il servizio civile universale.

L’assegno è riconosciuto senza limiti di età per ciascun figlio con disabilità.

La domanda per il riconoscimento dell’assegno potrà essere presentata a decorrere dal 1° gennaio 2022 con modalità analoghe a quella per la richiesta di ANF. La presentazione della domanda avviene in modalità telematica all’INPS ovvero presso gli istituti di patronato.

In attesa di ulteriori disposizioni, i dipendenti che hanno all’attivo una domanda di ANF autorizzata con copertura fino a giugno 2022 riceveranno il trattamento relativo fino al cedolino di febbraio 2022. Da marzo 2022, previa presentazione della domanda, sarà erogato il nuovo assegno con pagamento diretto da parte dell’INPS su conto corrente (e non più in busta paga).

Iscritti Gestione Artigiani e Commercianti: contributi INPS

ANNO 2023

devono ancora essere pubblicate

ANNO 2022

Questi gli importi:

ArtigianiCommerciantiTitolari di qualunque età e coadiuvanti/ coadiutori di età superiore ai 21 anni€ 3.905,76 (3.898,32 IVS + 7,44 maternità)€ 3.983,73 (3.976,29 IVS + 7,44 maternità)Coadiuvanti/coadiutori di età non superiore ai 21 anni€ 3.710,84 (3.703,40 IVS + 7,44 maternità)€ 3.788,81 (3.781,37IVS + 7,44 maternità) A rata l’importo è quindi il seguente:

Artigiani € 976,44 a rata

Commercianti € 995,93 a rata

Per i contribuenti forfettari che ne hanno fatto richiesta l’importo è ridotto del 35%.

Il minimale per l’anno è pari ad € 16.243,00 e l’eventuale contributo eccedente è determinato come segue:

Scaglione di redditoArtigianiCommerciantiTitolari di qualunque età e coadiuvanti/ coadiutori di età superiore ai 21 annifino a € 48.279,0024%24,48%superiore a € 48.279,0025%25,48%Coadiuvanti/coadiutori di età non superiore ai 21 annifino a € 48.279,0022,80%23,28%superiore a € 48.279,0023,80%

ANNO 2021

Contributi artigiani e commercianti 2021: minimali e massimali

Il versamento dei contributi alle Gestioni artigiani e commercianti dev’essere compreso tra:

Le percentuali da applicare alla base imponibile per il calcolo dei contributi INPS (nel rispetto dei minimali e massimali di legge) sono pari per gli artigiani a:

ANNO 2020

Inps, Circolare 17 febbraio 2020, n. 28

Con la Circolare n. 28 del 17 febbraio 2020 l’Inps ha reso noto gli importi dei contributi dovuti dagli iscritti alla Gestione Artigiani ed alla Gestione Commercianti per l’anno 2020.

Le aliquote contributive per il finanziamento delle gestioni pensionistiche per l’anno 2020, sono pari:

Per l’anno 2020, indipendentemente dal reddito conseguito, si applicano i seguenti costi contributivi fissi:

I contributi devono essere versati tramite i modelli di pagamento unificato F24, alle seguenti scadenze:

Artigiani

Commercianti

Tutti i soggetti (esclusi i coadiuvanti/coadiutori di età non superiore ai 21 anni)

3.836,16

3.850,52

Coadiuvanti/coadiutori di età non superiore ai 21 anni

3.572,94

3.587,29

Il contributo 2021 è dovuto sulla totalità dei redditi d'impresa denunciati ai fini Irpef prodotti nel 2021, in particolare per la quota eccedente il minimale di 15.953 euro in base alla seguente ripartizione:

Scaglione di reddito

Artigiani

Commercianti

Tutti i soggetti (esclusi i coadiuvanti/coadiutori di età non superiore ai 21 anni)

fino a 47. 379,00

24%

24,09%

da 47.380,00

25%

25,09%

Coadiuvanti/coadiutori di età non superiore ai 21 anni

fino a 47.379,00

22,35%

22,44%

da 47.380,00

23,35%

23,44%

Una riduzione è prevista nella misura del 50% dei contributi dovuti dagli artigiani e commercianti con più di 65 anni di età già pensionati presso le gestioni dell'Inps.

Artigiani

Commercianti

Tutti i soggetti (esclusi i coadiuvanti/coadiutori di età non superiore ai 21 anni)

3.836,16

3.850,52

Coadiuvanti/coadiutori di età non superiore ai 21 anni

3.572,94

3.587,29

Il contributo 2021 è dovuto sulla totalità dei redditi d'impresa denunciati ai fini Irpef prodotti nel 2021, in particolare per la quota eccedente il minimale di 15.953 euro in base alla seguente ripartizione:

Scaglione di reddito

Artigiani

Commercianti

Tutti i soggetti (esclusi i coadiuvanti/coadiutori di età non superiore ai 21 anni)

fino a 47. 379,00

24%

24,09%

da 47.380,00

25%

25,09%

Coadiuvanti/coadiutori di età non superiore ai 21 anni

fino a 47.379,00

22,35%

22,44%

da 47.380,00

23,35%

23,44%

Una riduzione è prevista nella misura del 50% dei contributi dovuti dagli artigiani e commercianti con più di 65 anni di età già pensionati presso le gestioni dell'Inps.

devono ancora essere pubblicate

ANNO 2022

Questi gli importi:

ArtigianiCommerciantiTitolari di qualunque età e coadiuvanti/ coadiutori di età superiore ai 21 anni€ 3.905,76 (3.898,32 IVS + 7,44 maternità)€ 3.983,73 (3.976,29 IVS + 7,44 maternità)Coadiuvanti/coadiutori di età non superiore ai 21 anni€ 3.710,84 (3.703,40 IVS + 7,44 maternità)€ 3.788,81 (3.781,37IVS + 7,44 maternità) A rata l’importo è quindi il seguente:

Artigiani € 976,44 a rata

Commercianti € 995,93 a rata

Per i contribuenti forfettari che ne hanno fatto richiesta l’importo è ridotto del 35%.

Il minimale per l’anno è pari ad € 16.243,00 e l’eventuale contributo eccedente è determinato come segue:

Scaglione di redditoArtigianiCommerciantiTitolari di qualunque età e coadiuvanti/ coadiutori di età superiore ai 21 annifino a € 48.279,0024%24,48%superiore a € 48.279,0025%25,48%Coadiuvanti/coadiutori di età non superiore ai 21 annifino a € 48.279,0022,80%23,28%superiore a € 48.279,0023,80%

ANNO 2021

Contributi artigiani e commercianti 2021: minimali e massimali

Il versamento dei contributi alle Gestioni artigiani e commercianti dev’essere compreso tra:

- Un minimale annuo (2021) pari a 15.953,00 euro;

- Un massimale 2021 di euro 78.965,00 (i lavoratori privi di anzianità contributiva iscritti a partire dal 1° gennaio 1996 sono soggetti ad un massimale di euro 103.055,00).

Le percentuali da applicare alla base imponibile per il calcolo dei contributi INPS (nel rispetto dei minimali e massimali di legge) sono pari per gli artigiani a:

- 24% per i titolari e collaboratori di età superiore ai 21 anni, compresi nella fascia di reddito fino a 47.379,00 euro (aliquota ridotta al 22,35% per i collaboratori di età non superiore a 21 anni);

- Titolari e collaboratori di età superiore a 21 anni, compresi nella fascia di reddito tra 47.379,00 e 78.965,00 euro sono soggetti ad un’aliquota del 25% (ridotta al 23,35% per i collaboratori under 21).

ANNO 2020

Inps, Circolare 17 febbraio 2020, n. 28

Con la Circolare n. 28 del 17 febbraio 2020 l’Inps ha reso noto gli importi dei contributi dovuti dagli iscritti alla Gestione Artigiani ed alla Gestione Commercianti per l’anno 2020.

Le aliquote contributive per il finanziamento delle gestioni pensionistiche per l’anno 2020, sono pari:

- al 24% per i lavoratori artigiani (21,490% per i minori di 21 anni);

- al 24,09% per i commercianti (21,990% per i minori di 21 anni).

Per l’anno 2020, indipendentemente dal reddito conseguito, si applicano i seguenti costi contributivi fissi:

- artigiani: 3.836,16 euro (titolari di qualunque età e coadiuvanti/coadiutori di età superiore ai 21 anni) ovvero 3.501,15 euro (coadiuvanti/coadiutori di età non superiore ai 21 anni);

- commercianti: 3.850,52 euro (titolari di qualunque età e coadiuvanti/coadiutori di età superiore ai 21 anni) ovvero 3.515,50 euro (coadiuvanti/coadiutori di età non superiore ai 21 anni).

- per i soggetti iscritti alla gestione con decorrenza anteriore al 1° gennaio 1996 o che possono far valere anzianità contributiva a tale data, il massimale di reddito annuo entro il quale sono dovuti i contributi IVS è pari ad 78.965 euro;

- per i lavoratori privi di anzianità contributiva al 31 dicembre 1995, iscritti con decorrenza 1° gennaio 1996 o successiva, il massimale annuo è pari a 103.055.

I contributi devono essere versati tramite i modelli di pagamento unificato F24, alle seguenti scadenze:

- 18 maggio 2020, 20 agosto 2020, 16 novembre 2020 e 16 febbraio 2021, per il versamento delle quattro rate dei contributi dovuti sul minimale di reddito;

- entro i termini previsti per il pagamento delle imposte sui redditi delle persone fisiche in riferimento ai contributi dovuti sulla quota di reddito eccedente il minimale, a titolo di saldo 2019, primo acconto 2020 e secondo acconto 2020

Artigiani

Commercianti

Tutti i soggetti (esclusi i coadiuvanti/coadiutori di età non superiore ai 21 anni)

3.836,16

3.850,52

Coadiuvanti/coadiutori di età non superiore ai 21 anni

3.572,94

3.587,29

Il contributo 2021 è dovuto sulla totalità dei redditi d'impresa denunciati ai fini Irpef prodotti nel 2021, in particolare per la quota eccedente il minimale di 15.953 euro in base alla seguente ripartizione:

Scaglione di reddito

Artigiani

Commercianti

Tutti i soggetti (esclusi i coadiuvanti/coadiutori di età non superiore ai 21 anni)

fino a 47. 379,00

24%

24,09%

da 47.380,00

25%

25,09%

Coadiuvanti/coadiutori di età non superiore ai 21 anni

fino a 47.379,00

22,35%

22,44%

da 47.380,00

23,35%

23,44%

Una riduzione è prevista nella misura del 50% dei contributi dovuti dagli artigiani e commercianti con più di 65 anni di età già pensionati presso le gestioni dell'Inps.

Artigiani

Commercianti

Tutti i soggetti (esclusi i coadiuvanti/coadiutori di età non superiore ai 21 anni)

3.836,16

3.850,52

Coadiuvanti/coadiutori di età non superiore ai 21 anni

3.572,94

3.587,29

Il contributo 2021 è dovuto sulla totalità dei redditi d'impresa denunciati ai fini Irpef prodotti nel 2021, in particolare per la quota eccedente il minimale di 15.953 euro in base alla seguente ripartizione:

Scaglione di reddito

Artigiani

Commercianti

Tutti i soggetti (esclusi i coadiuvanti/coadiutori di età non superiore ai 21 anni)

fino a 47. 379,00

24%

24,09%

da 47.380,00

25%

25,09%

Coadiuvanti/coadiutori di età non superiore ai 21 anni

fino a 47.379,00

22,35%

22,44%

da 47.380,00

23,35%

23,44%

Una riduzione è prevista nella misura del 50% dei contributi dovuti dagli artigiani e commercianti con più di 65 anni di età già pensionati presso le gestioni dell'Inps.

Iscritti alla gestione separata: contributi INPS

ANNO 2020

Inps, Circolare 3 febbraio 2020, n. 12

L’Inps, con la circolare n. 12 del 3 febbraio 2020, comunica le aliquote, il valore minimale e il valore massimale del reddito erogato per il calcolo dei contributi dovuti da tutti i soggetti iscritti alla Gestione Separata per l’anno 2020.

Immutate le aliquote contributive per i soggetti iscritti alla Gestione separata Inps, di cui all’art. 2, comma 26, della legge n. 335/1995.

L’art. 2, comma 57, della legge 28 giugno 2012, n. 92, ha, infatti, disposto che per i collaboratori e le figure assimilate, iscritti in via esclusiva alla Gestione separata di cui all’art. 2, comma 26, della legge 8 agosto 1995, n. 335, l’aliquota contributiva e di computo è dall’anno 2018 pari al 33%. Pertanto, anche per l’anno 2020, la percentuale resta ferma al 33%.

Permangono, confermate, anche le aliquote aggiuntive nella seguente misura:

Per quanto riguarda le aliquote contributive e di computo, l’INPS distingue le seguenti tipologie:

A1. Collaboratori e figure assimilate

Ai collaboratori iscritti alla Gestione separata INPS si applica., anche per l’anno 2020 un’aliquota del:

Per i lavoratori autonomi, titolari di posizione fiscale ai fini dell’imposta sul valore aggiunto, iscritti alla Gestione separata e che non risultano iscritti ad altre gestioni di previdenza obbligatoria né pensionati, l’aliquota contributiva è stabilita in misura pari al 25%.

Pertanto, ai soggetti non assicurati presso altre forme pensionistiche obbligatorie si applica, anche per l’anno 2019, l’aliquota del 25,72% (25,00 IVS + 0,72 aliquota aggiuntiva).

A3. Soggetti titolari di pensione o provvisti di altra tutela pensionistica obbligatoria

Per i soggetti già pensionati o assicurati presso altre forme previdenziali obbligatorie, l’aliquota per il 2019, è confermata al 24% per entrambe le categorie (collaboratori e figure assimilate e liberi professionisti).

Per quanto riguarda la ripartizione dell’onere contributivo:

B1. Aziende committenti

La ripartizione dell’onere contributivo tra collaboratore e committente è stabilita nella misura rispettivamente di un terzo (1/3) e due terzi (2/3).

L’obbligo del versamento dei contributi è in capo all’azienda committente, che deve eseguire il pagamento entro il 16 del mese successivo a quello di effettiva corresponsione del compenso, tramite il modello F24 telematico per i datori privati e modello F24 EP per le Amministrazioni Pubbliche.

B2. Liberi professionisti

L’onere contributivo è a carico degli stessi ed il versamento deve essere eseguito, tramite modello F24 telematico, alle scadenze fiscali previste per il pagamento delle imposte sui redditi (saldo 2017, primo e secondo acconto 2018).

L’INPS, nella circolare n. 19/2019, dopo aver effettuato la distinzione tra le diverse aliquote spettanti, segnala anche quali sono i minimali ed i massimali da tenere in considerazione con riferimento all’onere contributivo.

Per l’anno 2020 il massimale di reddito previsto dall’art. 2, comma 18, della legge n. 335/95 è pari a euro 103.055,00.

Pertanto, le aliquote per il 2020 si applicano, con i criteri sopra indicati, facendo riferimento ai redditi conseguiti dagli iscritti alla Gestione separata fino al raggiungimento del citato massimale.

Per l’anno 2020 il minimale di reddito previsto dall’art. 1, comma 3, della legge n. 233/1990 è pari a euro 15.953,00.

Conseguentemente, gli iscritti per i quali è applicata l’aliquota del 24% avranno l’accredito dell’intero anno con un contributo annuo di euro 3.828,72, mentre gli iscritti per i quali il calcolo della contribuzione avviene applicando l’aliquota maggiore avranno l’accredito con un contributo annuale pari ai seguenti importi:

Le aliquote dovute per la contribuzione alla Gestione separata per l’anno 2021 sono complessivamente fissate come segue:

• 34,23%, per coloro che sono iscritti solo alla Gestione Separata e non sono iscritti ad altra forma previdenziale obbligatoria e non sono pensionati e sono obbligati al versamento della contribuzione aggiuntiva per la DIS-COLL;

• 33,72%, per coloro che sono iscritti solo alla Gestione Separata e non sono iscritti ad altra forma previdenziale obbligatoria e non sono pensionati e non sono obbligati al versamento della contribuzione aggiuntiva per la DIS-COLL;

• 25,98%, per i professionisti, iscritti solo alla Gestione Separata, titolari di partita Iva senza cassa e albo;

• 24,00%, per coloro che sono iscritti alla Gestione Separata e sono iscritti anche ad altra gestione previdenziale obbligatoria e/o sono pensionati, siano essi liberi professionisti che collaboratori e figure assimilate.

Le aliquote si applicano in riferimento ai redditi conseguiti dagli iscritti, fino al raggiungimento del massimale di reddito che per l'anno 2021 è di 103.055,00 euro.

ANNO 2022:

Le aliquote dovute per la contribuzione alla Gestione separata per l’anno 2022 sono complessivamente fissate come segue:

– 35,03% (33,00 aliquota IVS + 0,72% + 1,31% di aliquote aggiuntive) dovuto per i collaboratori e figure assimilate non assicurati presso altre forme pensionistiche obbligatorie per i quali è prevista la contribuzione aggiuntiva Dis – Coll.

– 33,72% (33,00 aliquota IVS + 0,72% di aliquota aggiuntiva) dovuto per i collaboratori e figure assimilate non assicurati presso altre forme pensionistiche obbligatorie per i quali non è prevista la contribuzione aggiuntiva Dis – Coll.

– 24,00%, dovuto per i soggetti titolari di pensione o provvisti di altra tutela pensionistica obbligatoria.

– 26,23% (25% IVS + 0.72% + 0,51% Iscro) dovuta da parte dei lavoratori autonomi titolari di partita IVA privi di altra Cassa Previdenziale o non pensionati.

L’importo del massimale di reddito ai fini della contribuzione per gli iscritti alla Gestione Separata per l’anno 2022 è pari a EURO 105.014,00.

Il minimale di reddito per l’accredito dei contributi mensili per l’anno 2022 è pari a EURO 16.243,00.

ANNO 2023

Le aliquote dovute per la contribuzione alla Gestione separata per l’anno 2022 sono complessivamente fissate come segue:

- 35,03% (33,00 aliquota IVS + 0,72% + 1,31% di aliquote aggiuntive) dovuto per i collaboratori e figure assimilate non assicurati presso altre forme pensionistiche obbligatorie per i quali è prevista la contribuzione aggiuntiva Dis – Coll.

– 33,72% (33,00 aliquota IVS + 0,72% di aliquota aggiuntiva) dovuto per i collaboratori e figure assimilate non assicurati presso altre forme pensionistiche obbligatorie per i quali non è prevista la contribuzione aggiuntiva Dis – Coll.

– 24,00%, dovuto per i soggetti titolari di pensione o provvisti di altra tutela pensionistica obbligatoria.

– 26,23% (25% IVS + 0.72% + 0,51% Iscro) dovuta da parte dei lavoratori autonomi titolari di partita IVA privi di altra Cassa Previdenziale o non pensionati.

L’importo del massimale di reddito ai fini della contribuzione per gli iscritti alla Gestione Separata per l’anno 2022 è pari a EURO 105.014,00.

Inps, Circolare 3 febbraio 2020, n. 12

L’Inps, con la circolare n. 12 del 3 febbraio 2020, comunica le aliquote, il valore minimale e il valore massimale del reddito erogato per il calcolo dei contributi dovuti da tutti i soggetti iscritti alla Gestione Separata per l’anno 2020.

Immutate le aliquote contributive per i soggetti iscritti alla Gestione separata Inps, di cui all’art. 2, comma 26, della legge n. 335/1995.

L’art. 2, comma 57, della legge 28 giugno 2012, n. 92, ha, infatti, disposto che per i collaboratori e le figure assimilate, iscritti in via esclusiva alla Gestione separata di cui all’art. 2, comma 26, della legge 8 agosto 1995, n. 335, l’aliquota contributiva e di computo è dall’anno 2018 pari al 33%. Pertanto, anche per l’anno 2020, la percentuale resta ferma al 33%.

Permangono, confermate, anche le aliquote aggiuntive nella seguente misura:

- 0,50%, per il finanziamento dell’onere derivante dalla estensione della tutela relativa alla maternità, agli assegni per il nucleo familiare e alla malattia;

- 0,22%, disposta dall’art. 7 del D.M. 12 luglio 2007, in attuazione di quanto previsto dall’art. 1, comma 791 della legge n. 296/2006;

- 0,51%, per il finanziamento dell’indennità di disoccupazione DIS-COLL.

Per quanto riguarda le aliquote contributive e di computo, l’INPS distingue le seguenti tipologie:

A1. Collaboratori e figure assimilate

Ai collaboratori iscritti alla Gestione separata INPS si applica., anche per l’anno 2020 un’aliquota del:

- 34,23% (33% + 0,72% + 0,51% aliquote aggiuntive), se si tratta di soggetti non assicurati presso altre forme pensionistiche obbligatorie per i quali è prevista la contribuzione aggiuntiva DIS-COLL;

- 33,72% (33% + 0,72% aliquote aggiuntive), se si tratta invece di soggetti non assicurati presso altre forme pensionistiche obbligatorie per i quali non è prevista la contribuzione aggiuntiva DIS-COLL.

Per i lavoratori autonomi, titolari di posizione fiscale ai fini dell’imposta sul valore aggiunto, iscritti alla Gestione separata e che non risultano iscritti ad altre gestioni di previdenza obbligatoria né pensionati, l’aliquota contributiva è stabilita in misura pari al 25%.

Pertanto, ai soggetti non assicurati presso altre forme pensionistiche obbligatorie si applica, anche per l’anno 2019, l’aliquota del 25,72% (25,00 IVS + 0,72 aliquota aggiuntiva).

A3. Soggetti titolari di pensione o provvisti di altra tutela pensionistica obbligatoria

Per i soggetti già pensionati o assicurati presso altre forme previdenziali obbligatorie, l’aliquota per il 2019, è confermata al 24% per entrambe le categorie (collaboratori e figure assimilate e liberi professionisti).

Per quanto riguarda la ripartizione dell’onere contributivo:

B1. Aziende committenti

La ripartizione dell’onere contributivo tra collaboratore e committente è stabilita nella misura rispettivamente di un terzo (1/3) e due terzi (2/3).

L’obbligo del versamento dei contributi è in capo all’azienda committente, che deve eseguire il pagamento entro il 16 del mese successivo a quello di effettiva corresponsione del compenso, tramite il modello F24 telematico per i datori privati e modello F24 EP per le Amministrazioni Pubbliche.

B2. Liberi professionisti

L’onere contributivo è a carico degli stessi ed il versamento deve essere eseguito, tramite modello F24 telematico, alle scadenze fiscali previste per il pagamento delle imposte sui redditi (saldo 2017, primo e secondo acconto 2018).

L’INPS, nella circolare n. 19/2019, dopo aver effettuato la distinzione tra le diverse aliquote spettanti, segnala anche quali sono i minimali ed i massimali da tenere in considerazione con riferimento all’onere contributivo.

Per l’anno 2020 il massimale di reddito previsto dall’art. 2, comma 18, della legge n. 335/95 è pari a euro 103.055,00.

Pertanto, le aliquote per il 2020 si applicano, con i criteri sopra indicati, facendo riferimento ai redditi conseguiti dagli iscritti alla Gestione separata fino al raggiungimento del citato massimale.

Per l’anno 2020 il minimale di reddito previsto dall’art. 1, comma 3, della legge n. 233/1990 è pari a euro 15.953,00.

Conseguentemente, gli iscritti per i quali è applicata l’aliquota del 24% avranno l’accredito dell’intero anno con un contributo annuo di euro 3.828,72, mentre gli iscritti per i quali il calcolo della contribuzione avviene applicando l’aliquota maggiore avranno l’accredito con un contributo annuale pari ai seguenti importi:

- euro 4.103,11 (di cui euro 3.988,25 ai fini pensionistici) per i liberi professionisti che applicano l’aliquota del 25,72%;

- euro 5.379,35 (di cui euro 5.264,52 ai fini pensionistici) per i collaboratori e figure assimilate che applicano l’aliquota al 33,72%;

- euro 5.460,71 (di cui euro 5.264,52 ai fini pensionistici) per i collaboratori e figure assimilate che applicano l’aliquota al 34,23%.

Le aliquote dovute per la contribuzione alla Gestione separata per l’anno 2021 sono complessivamente fissate come segue:

• 34,23%, per coloro che sono iscritti solo alla Gestione Separata e non sono iscritti ad altra forma previdenziale obbligatoria e non sono pensionati e sono obbligati al versamento della contribuzione aggiuntiva per la DIS-COLL;

• 33,72%, per coloro che sono iscritti solo alla Gestione Separata e non sono iscritti ad altra forma previdenziale obbligatoria e non sono pensionati e non sono obbligati al versamento della contribuzione aggiuntiva per la DIS-COLL;

• 25,98%, per i professionisti, iscritti solo alla Gestione Separata, titolari di partita Iva senza cassa e albo;

• 24,00%, per coloro che sono iscritti alla Gestione Separata e sono iscritti anche ad altra gestione previdenziale obbligatoria e/o sono pensionati, siano essi liberi professionisti che collaboratori e figure assimilate.

Le aliquote si applicano in riferimento ai redditi conseguiti dagli iscritti, fino al raggiungimento del massimale di reddito che per l'anno 2021 è di 103.055,00 euro.

ANNO 2022:

Le aliquote dovute per la contribuzione alla Gestione separata per l’anno 2022 sono complessivamente fissate come segue:

– 35,03% (33,00 aliquota IVS + 0,72% + 1,31% di aliquote aggiuntive) dovuto per i collaboratori e figure assimilate non assicurati presso altre forme pensionistiche obbligatorie per i quali è prevista la contribuzione aggiuntiva Dis – Coll.

– 33,72% (33,00 aliquota IVS + 0,72% di aliquota aggiuntiva) dovuto per i collaboratori e figure assimilate non assicurati presso altre forme pensionistiche obbligatorie per i quali non è prevista la contribuzione aggiuntiva Dis – Coll.

– 24,00%, dovuto per i soggetti titolari di pensione o provvisti di altra tutela pensionistica obbligatoria.

– 26,23% (25% IVS + 0.72% + 0,51% Iscro) dovuta da parte dei lavoratori autonomi titolari di partita IVA privi di altra Cassa Previdenziale o non pensionati.

L’importo del massimale di reddito ai fini della contribuzione per gli iscritti alla Gestione Separata per l’anno 2022 è pari a EURO 105.014,00.

Il minimale di reddito per l’accredito dei contributi mensili per l’anno 2022 è pari a EURO 16.243,00.

ANNO 2023

Le aliquote dovute per la contribuzione alla Gestione separata per l’anno 2022 sono complessivamente fissate come segue:

- 35,03% (33,00 aliquota IVS + 0,72% + 1,31% di aliquote aggiuntive) dovuto per i collaboratori e figure assimilate non assicurati presso altre forme pensionistiche obbligatorie per i quali è prevista la contribuzione aggiuntiva Dis – Coll.

– 33,72% (33,00 aliquota IVS + 0,72% di aliquota aggiuntiva) dovuto per i collaboratori e figure assimilate non assicurati presso altre forme pensionistiche obbligatorie per i quali non è prevista la contribuzione aggiuntiva Dis – Coll.

– 24,00%, dovuto per i soggetti titolari di pensione o provvisti di altra tutela pensionistica obbligatoria.

– 26,23% (25% IVS + 0.72% + 0,51% Iscro) dovuta da parte dei lavoratori autonomi titolari di partita IVA privi di altra Cassa Previdenziale o non pensionati.

L’importo del massimale di reddito ai fini della contribuzione per gli iscritti alla Gestione Separata per l’anno 2022 è pari a EURO 105.014,00.

Compensazione dei crediti d’imposta

L''obbligo di presentazione del modello F24 sussiste anche per l'utilizzo in compensazione dei crediti maturati in qualità di sostituto d'imposta e per le compensazioni effettuate dai soggetti non titolari di partita Iva (Risoluzione Agenzia Entrate n. 110/E del 31 dicembre 2019) e quindi:

L''obbligo di presentazione del modello F24 sussiste anche per l'utilizzo in compensazione dei crediti maturati in qualità di sostituto d'imposta e per le compensazioni effettuate dai soggetti non titolari di partita Iva (Risoluzione Agenzia Entrate n. 110/E del 31 dicembre 2019) e quindi:

- le compensazioni di crediti d'imposta riguardanti le imposte sui redditi e addizionali, Irap e Iva devono essere effettuate presentando il modello F24 esclusivamente attraverso i servizi telematici dell'Agenzia delle Entrate direttamente dal contribuente o dal sostituto d'imposta, utilizzando i servizi “F24 web” o “F24 online” oppure avvalendosi di un intermediario abilitato;

- l'obbligo di utilizzare i servizi telematici delle Entrate non sussiste qualora l'esposizione del credito nel modello F24 rappresenti una mera modalità alternativa allo scomputo diretto del credito dal debito d'imposta pagato nello stesso modello F24. Resta fermo l'obbligo di presentare il modello F24 “a saldo zero” esclusivamente attraverso i servizi telematici.

- esteso l’obbligo di preventiva presentazione della dichiarazione da cui emerge il credito ai crediti utilizzati in compensazione tramite modello F24 per importi superiori a 5.000 euro annui, relativi alle imposte sui redditi e all’IRAP (comprese le addizionali e le imposte sostitutive);

- ampliato il numero delle compensazioni di crediti d’imposta che devono essere effettuate presentando il modello F24 esclusivamente attraverso i servizi telematici resi disponibili dall’Agenzia delle Entrate.

Imposta di bollo sulle fatture elettroniche

Dal 1° gennaio 2021:

L'Agenzia delle entrate comunicherà al cedente o prestatore, o all'intermediario delegato, in modalità telematica, entro il giorno 15 del secondo mese successivo alla chiusura del trimestre, l'ammontare dell'imposta di bollo complessivamente dovuta sulle fatture elettroniche inviate tramite il Sistema di interscambio in ciascun trimestre solare, calcolata sulla base delle fatture per le quali il cedente o prestatore ha indicato l'assolvimento dell'imposta nonché delle eventuali integrazioni da parte dell’Agenzia delle entrate, come eventualmente variate dal contribuente.

Tale termine è prorogato al 20 settembre dell'anno di riferimento per le fatture elettroniche inviate tramite il Sistema di interscambio nel secondo trimestre solare dell'anno.

Nel portale Fatture e Corrispettivi, c'è un servizio che consente all’operatore IVA di verificare il calcolo ed effettuare il pagamento dell’imposta di bollo dovuta sulle fatture elettroniche trasmesse attraverso il Sistema di Interscambio (SdI).

Le fatture elettroniche per le quali è obbligatorio l'assolvimento dell'imposta di bollo devono riportare una specifica annotazione di assolvimento dell'imposta ai sensi del D.M. 4 dicembre 2020.

Per il modello F24 i codici tributo da utilizzare sono i seguenti:

Sanzioni

Qualora l'Agenzia delle entrate rilevi il ritardato, omesso o insufficiente versamento dell'imposta di bollo dovuta sulle fatture elettroniche inviate tramite il Sistema di Interscambio, comunica al contribuente, con modalità telematiche, l'ammontare dell'imposta, della sanzione amministrativa del 30%, ridotta ad un terzo, nonché degli interessi dovuti fino all'ultimo giorno del mese antecedente a quello dell'elaborazione della comunicazione.

Il contribuente, anche per il tramite di un intermediario, può fornire, entro 30 giorni dal ricevimento della stessa, chiarimenti in merito ai pagamenti dovuti, anche tramite i servizi online offerti dall’Agenzia.

Se il contribuente non provvede al pagamento, in tutto o in parte, delle somme dovute entro trenta giorni dal ricevimento della comunicazione ovvero entro trenta giorni dal ricevimento della comunicazione definitiva delle somme rideterminate a seguito dei chiarimenti forniti dallo stesso contribuente in merito ai pagamenti dovuti, il competente ufficio dell'Agenzia delle entrate procede all'iscrizione a ruolo a titolo definitivo dell'imposta non versata, della sanzione amministrativa dovuta e degli interessi.

È possibile avvalersi del ravvedimento operoso.

- il pagamento dell'imposta relativa alle fatture elettroniche emesse nel primo, nel terzo e nel quarto trimestre solare dell'anno di riferimento è effettuato entro l'ultimo giorno del secondo mese successivo alla chiusura del trimestre (quindi entro il 31 maggio, il 30 novembre e il 28 febbraio);

- il pagamento dell'imposta relativa alle fatture elettroniche emesse nel secondo trimestre solare è effettuato entro l'ultimo giorno del terzo mese successivo alla chiusura del trimestre (ovvero entro il 30 settembre).

- nel caso in cui l'ammontare dell'imposta di bollo complessivamente dovuta sulle fatture elettroniche emesse nel primo trimestre solare dell'anno non superi l'importo di 250 euro, il contribuente può procedere al pagamento entro il termine previsto per il versamento dell'imposta relativa al secondo trimestre solare dell'anno di riferimento, ovvero entro il 30 settembre;

- se, invece, l'importo dell'imposta di bollo dovuta in relazione alle fatture elettroniche emesse nei primi due trimestri solari dell'anno, complessivamente considerato, non superi l'importo di 250 euro, il pagamento dell'imposta di bollo complessivamente dovuta sulle fatture elettroniche emesse nei predetti trimestri può essere effettuato entro il termine previsto per il versamento dell'imposta relativa al terzo trimestre solare dell'anno di riferimento (ovvero entro il 30 novembre).

L'Agenzia delle entrate comunicherà al cedente o prestatore, o all'intermediario delegato, in modalità telematica, entro il giorno 15 del secondo mese successivo alla chiusura del trimestre, l'ammontare dell'imposta di bollo complessivamente dovuta sulle fatture elettroniche inviate tramite il Sistema di interscambio in ciascun trimestre solare, calcolata sulla base delle fatture per le quali il cedente o prestatore ha indicato l'assolvimento dell'imposta nonché delle eventuali integrazioni da parte dell’Agenzia delle entrate, come eventualmente variate dal contribuente.

Tale termine è prorogato al 20 settembre dell'anno di riferimento per le fatture elettroniche inviate tramite il Sistema di interscambio nel secondo trimestre solare dell'anno.

Nel portale Fatture e Corrispettivi, c'è un servizio che consente all’operatore IVA di verificare il calcolo ed effettuare il pagamento dell’imposta di bollo dovuta sulle fatture elettroniche trasmesse attraverso il Sistema di Interscambio (SdI).

Le fatture elettroniche per le quali è obbligatorio l'assolvimento dell'imposta di bollo devono riportare una specifica annotazione di assolvimento dell'imposta ai sensi del D.M. 4 dicembre 2020.

Per il modello F24 i codici tributo da utilizzare sono i seguenti:

- “2521” denominato “Imposta di bollo sulle fatture elettroniche – primo trimestre – art. 6 decreto 17 giugno 2014”;

- “2522” denominato “Imposta di bollo sulle fatture elettroniche – secondo trimestre – art. 6 decreto 17 giugno 2014”;

- “2523” denominato “Imposta di bollo sulle fatture elettroniche – terzo trimestre – art. 6 decreto 17 giugno 2014”;

- “2524” denominato “Imposta di bollo sulle fatture elettroniche – quarto trimestre – art. 6 decreto 17 giugno 2014”.

Sanzioni

Qualora l'Agenzia delle entrate rilevi il ritardato, omesso o insufficiente versamento dell'imposta di bollo dovuta sulle fatture elettroniche inviate tramite il Sistema di Interscambio, comunica al contribuente, con modalità telematiche, l'ammontare dell'imposta, della sanzione amministrativa del 30%, ridotta ad un terzo, nonché degli interessi dovuti fino all'ultimo giorno del mese antecedente a quello dell'elaborazione della comunicazione.

Il contribuente, anche per il tramite di un intermediario, può fornire, entro 30 giorni dal ricevimento della stessa, chiarimenti in merito ai pagamenti dovuti, anche tramite i servizi online offerti dall’Agenzia.

Se il contribuente non provvede al pagamento, in tutto o in parte, delle somme dovute entro trenta giorni dal ricevimento della comunicazione ovvero entro trenta giorni dal ricevimento della comunicazione definitiva delle somme rideterminate a seguito dei chiarimenti forniti dallo stesso contribuente in merito ai pagamenti dovuti, il competente ufficio dell'Agenzia delle entrate procede all'iscrizione a ruolo a titolo definitivo dell'imposta non versata, della sanzione amministrativa dovuta e degli interessi.

È possibile avvalersi del ravvedimento operoso.

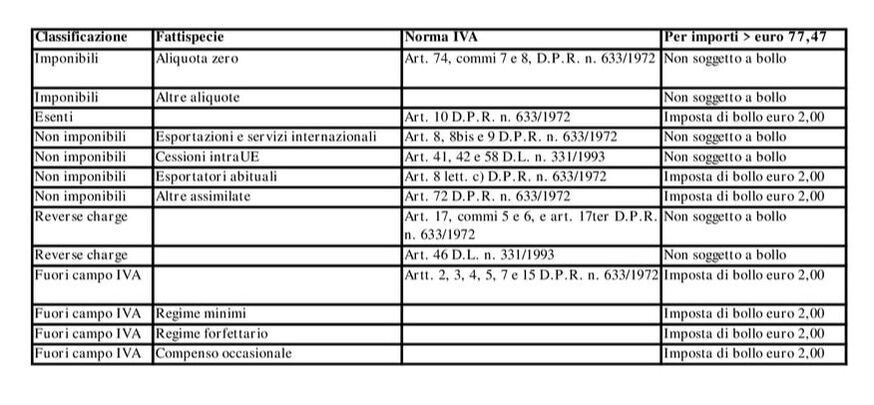

Marca da bollo in fattura

E' prevista l’applicazione dell’imposta di bollo nella misura di euro 2,00 su ogni esemplare di “Fatture, note, conti e simili documenti, recanti addebitamenti o accreditamenti, anche non sottoscritti, ma spediti o consegnati pure tramite terzi; ricevute e quietanze rilasciate dal creditore, o da altri per suo conto, a liberazione totale o parziale di una obbligazione pecuniaria” ai sensi dell’art. 13, n. 1, della tariffa allegato A, parte I, annessa al DPR 26 ottobre 1972, n. 642.

Sono generalmente esenti dall’imposta di bollo le fatture, le ricevute, le quietanze, le note, i conti, le lettere ed altri documenti di accreditamento e di addebitamento riguardanti il pagamento di corrispettivi di operazioni assoggettate ad IVA.

L’imposta non è dovuta quando la somma non supera 77,47 euro.

Se la fattura evidenzia contemporaneamente importi soggetti ad IVA e importi non soggetti, qualora questi ultimi siano di importo superiore a euro 77,47 è dovuta l’imposta di bollo (Circolare 2 gennaio 1984, n. 301333 e Risoluzione 3 luglio 2001, n. 98/E).

La tabella che segue riporta le principali fattispecie di applicazione (o meno) dell’imposta di bollo (D.P.R. 26 ottobre 1972, n. 642, e successive modifiche) in caso di emissione di fattura:

E' prevista l’applicazione dell’imposta di bollo nella misura di euro 2,00 su ogni esemplare di “Fatture, note, conti e simili documenti, recanti addebitamenti o accreditamenti, anche non sottoscritti, ma spediti o consegnati pure tramite terzi; ricevute e quietanze rilasciate dal creditore, o da altri per suo conto, a liberazione totale o parziale di una obbligazione pecuniaria” ai sensi dell’art. 13, n. 1, della tariffa allegato A, parte I, annessa al DPR 26 ottobre 1972, n. 642.

Sono generalmente esenti dall’imposta di bollo le fatture, le ricevute, le quietanze, le note, i conti, le lettere ed altri documenti di accreditamento e di addebitamento riguardanti il pagamento di corrispettivi di operazioni assoggettate ad IVA.

L’imposta non è dovuta quando la somma non supera 77,47 euro.

Se la fattura evidenzia contemporaneamente importi soggetti ad IVA e importi non soggetti, qualora questi ultimi siano di importo superiore a euro 77,47 è dovuta l’imposta di bollo (Circolare 2 gennaio 1984, n. 301333 e Risoluzione 3 luglio 2001, n. 98/E).

La tabella che segue riporta le principali fattispecie di applicazione (o meno) dell’imposta di bollo (D.P.R. 26 ottobre 1972, n. 642, e successive modifiche) in caso di emissione di fattura:

llLimiti per liquidazioni IVA trimestrale e contabilità semplificata

Può effettuare le liquidazioni IVA con periodicità trimestrale soltanto chi ha rispettato, nell’esercizio precedente, il seguente limite di volume d’affari:

- 400.000 euro per le imprese aventi ad oggetto prestazioni di servizi;

- 700.000 euro per le imprese che esercitino attività diverse dalla prestazione di servizi.

- 400.000 euro per le imprese aventi per oggetto prestazioni di servizi;

- 700.000 euro per le imprese aventi per oggetto altre attività.

A seguito della modifica dal 1° gennaio 2023 il regime semplificato si considererà quello naturale per le imprese che, nell'anno, conseguiranno ricavi non superiori a 500.000 euro nel caso di attività di prestazioni di servizi oppure ricavi non superiori a 800.000 euro per le imprese esercenti altre attività.

Limiti per la tenuta della contabilità di magazzino

Ricordiamo che, ai sensi dell’art. 14 del D.P.R. 29 settembre 1973, n. 600, e dell’art. 1 del D.P.R. 9 dicembre 1996 n. 695, sono obbligati alla tenuta della contabilità di magazzino i soggetti che per due esercizi consecutivi abbiano superato entrambi i seguenti limiti:

Ricordiamo che, ai sensi dell’art. 14 del D.P.R. 29 settembre 1973, n. 600, e dell’art. 1 del D.P.R. 9 dicembre 1996 n. 695, sono obbligati alla tenuta della contabilità di magazzino i soggetti che per due esercizi consecutivi abbiano superato entrambi i seguenti limiti:

- ricavi 5.164.000 euro;

- rimanenze finali 1.100.000 euro.

Stampa e aggiornamento registri contabili e libro inventari

Il termine per la stampa annuale dei registri fiscali (registri iva, libro giornale, libro inventari e mastrini) tenuti con sistemi meccanografici è previsto “entro tre mesi dal termine di presentazione delle dichiarazioni dei redditi”.

Per le registrazioni relative al 2021 la stampa dei registri dovrà quindi essere effettuata:

Il termine per la stampa annuale dei registri fiscali (registri iva, libro giornale, libro inventari e mastrini) tenuti con sistemi meccanografici è previsto “entro tre mesi dal termine di presentazione delle dichiarazioni dei redditi”.

Per le registrazioni relative al 2021 la stampa dei registri dovrà quindi essere effettuata:

- entro il 28 FEBBRAIO 2023 (tre mesi dopo il 30 novembre 2022) per i soggetti con esercizio coincidente con l’anno solare (01/01 – 31/12);

- per le società di capitali con termine di presentazione della dichiarazione redditi diverso, la scadenza della stampa dei registri scade entro tre mesi dall’invio del loro relativo modello unico.

Termini di decadenza per l’accertamento fiscale

Con la legge 28 dicembre 2015, n. 208 a fronte dell’eliminazione del raddoppio dei termini di decadenza per l’accertamento in caso di reati tributari, erano stati prolungati i termini di decadenza dell'accertamento per le dichiarazioni relative al periodo di imposta in corso al 31.12.2016:

Se la dichiarazione dei redditi o Iva è stata regolarmente presentata, è stabilito che le rettifiche e gli avvisi di accertamento dovranno essere notificati, a pena di decadenza, entro il 31 dicembre del quinto anno successivo a quello in cui è stata presentata la dichiarazione (precedentemente al 2016 era il quarto anno).

In caso invece di omessa presentazione della dichiarazione (o di presentazione di una dichiarazione nulla), l’avviso di accertamento dovrà essere notificato, a pena di decadenza, entro il 31 dicembre del settimo anno successivo (precedentemente al 2016 era il quinto anno).

Per quanto riguarda i periodi d’imposta antecedenti al 2016 rimangono invariati i termini di decadenza per l’accertamento previgenti.

Il 31 dicembre 2019 sono scaduti i termini per la notificazione delle cartelle di pagamento relative a:

Con la legge 28 dicembre 2015, n. 208 a fronte dell’eliminazione del raddoppio dei termini di decadenza per l’accertamento in caso di reati tributari, erano stati prolungati i termini di decadenza dell'accertamento per le dichiarazioni relative al periodo di imposta in corso al 31.12.2016:

Se la dichiarazione dei redditi o Iva è stata regolarmente presentata, è stabilito che le rettifiche e gli avvisi di accertamento dovranno essere notificati, a pena di decadenza, entro il 31 dicembre del quinto anno successivo a quello in cui è stata presentata la dichiarazione (precedentemente al 2016 era il quarto anno).

In caso invece di omessa presentazione della dichiarazione (o di presentazione di una dichiarazione nulla), l’avviso di accertamento dovrà essere notificato, a pena di decadenza, entro il 31 dicembre del settimo anno successivo (precedentemente al 2016 era il quinto anno).

Per quanto riguarda i periodi d’imposta antecedenti al 2016 rimangono invariati i termini di decadenza per l’accertamento previgenti.

Il 31 dicembre 2019 sono scaduti i termini per la notificazione delle cartelle di pagamento relative a:

- dichiarazioni regolarmente presentate nell’anno 2016 e relative al 2015 per le attività di liquidazione automatica (36 bis, D.P.R. n. 600/1973);

- dichiarazioni regolarmente presentate nell’anno 2015 e relative al 2014 per le attività di controllo formale (36 ter, D.P.R. n. 600/1973)

Tabella dei tassi legali di interesse

21/04/1942 al 15/12/1990 5,00% Art. 1284 cod.civ.

16/12/1990 al 31/12/1996 10,00% L. 353/90 e L.408/90

01/01/1997 al 31/12/1998 5,00% L. 662/96

01/01/1999 al 31/12/2000 2,50% Dm Tesoro 10/12/1998

01/01/2001 al 31/12/200 13,50% Dm Tesoro 11/12/2000

01/01/2002 al 31/12/2003 3,00% Dm Economia 11/12/2001

01/01/2004 al 31/12/2007 2,50% Dm Economia 01/12/2003

01/01/2008 al 31/12/2009 3,00% Dm Economia 12/12/2007

01/01/2010 al 31/12/2010 1,00% Dm Economia 04/12/2009

01/01/2011 al 31/12/2011 1,50% Dm Economia 07/12/2010

01/01/2012 al 31/12/2013 2,50% Dm Economia 12/12/2011

01/01/2014 al 31/12/2014 1,00% Dm Economia 12/12/2013

01/01/2015 al 31/12/2015 0,50% Dm Economia 11/12/2014

01/01/2016 al 31/12/2016 0,20% Dm Economia 11/12/2015

01/01/2017 al 31/12/2017 0,10% Dm Economia 7/12/2016

01/01/2018 al 31/12/2018 0,30% Dm Economia 13/12/2017

01/01/2019 al 31/12/2019 0,80% Dm Economia 12/12/2018

01/01/2020 al 31/12/2020 0,05% Dm Economia 12/12/2019

01/01/2021 al 31/12/2021 0,01% Dm Economia 12/12/2020

01/01/2022 al 31/12/2022 01,25% Dm Economia 12/12/2021

01/01/2023 al 31/12/2023 5,00% Dm Economia 13/12/2022

21/04/1942 al 15/12/1990 5,00% Art. 1284 cod.civ.

16/12/1990 al 31/12/1996 10,00% L. 353/90 e L.408/90

01/01/1997 al 31/12/1998 5,00% L. 662/96

01/01/1999 al 31/12/2000 2,50% Dm Tesoro 10/12/1998

01/01/2001 al 31/12/200 13,50% Dm Tesoro 11/12/2000

01/01/2002 al 31/12/2003 3,00% Dm Economia 11/12/2001

01/01/2004 al 31/12/2007 2,50% Dm Economia 01/12/2003

01/01/2008 al 31/12/2009 3,00% Dm Economia 12/12/2007

01/01/2010 al 31/12/2010 1,00% Dm Economia 04/12/2009

01/01/2011 al 31/12/2011 1,50% Dm Economia 07/12/2010

01/01/2012 al 31/12/2013 2,50% Dm Economia 12/12/2011

01/01/2014 al 31/12/2014 1,00% Dm Economia 12/12/2013

01/01/2015 al 31/12/2015 0,50% Dm Economia 11/12/2014

01/01/2016 al 31/12/2016 0,20% Dm Economia 11/12/2015

01/01/2017 al 31/12/2017 0,10% Dm Economia 7/12/2016

01/01/2018 al 31/12/2018 0,30% Dm Economia 13/12/2017

01/01/2019 al 31/12/2019 0,80% Dm Economia 12/12/2018

01/01/2020 al 31/12/2020 0,05% Dm Economia 12/12/2019

01/01/2021 al 31/12/2021 0,01% Dm Economia 12/12/2020

01/01/2022 al 31/12/2022 01,25% Dm Economia 12/12/2021

01/01/2023 al 31/12/2023 5,00% Dm Economia 13/12/2022